2022 - Dykinson

ID: 5322812

Capitolo PDF (0,54 Mb)

Consultabile solo con Adobe Acrobat Reader - software gratuito - (scopri come aprire i documenti)

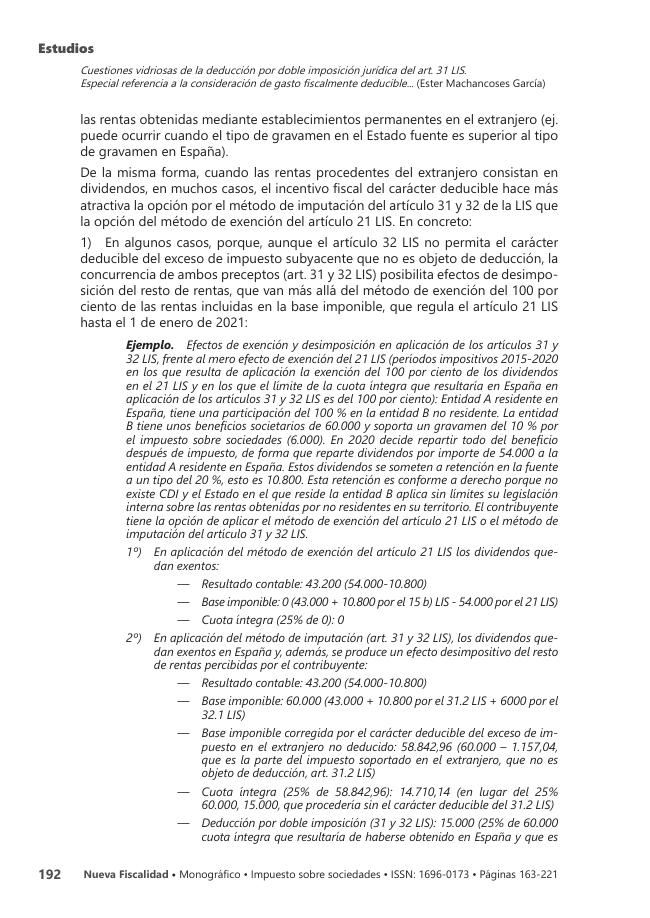

Cuestiones vidriosas de la deducción por doble imposición jurídica del art. 31 LIS. Especial referencia a la consideración de gasto fiscalmente deducible del exceso de impuesto en origen no deducido (art. 31.2 TRLIS y LIS)

P. 163-221

-

Capitoli dello stesso volume (disponibili singolarmente)

-

Informazioni

Codice DOI: 10.14679/1642

ISBN: 9788411225564

Iva esclusa

PDF

Capitolo

Capitolo

Leggi le condizioni d'uso